уточнюючий звіт єсв-2021 зразок заповнення

Як уточнити звіт ЄСВ?

Застосовуйте єдиний механізм — «Ознака (0, 1)» Щоб виправити помилки у звітності, як з ПДФО, так і з ЄСВ, з 2021 року Мінфін запровадив єдиний механізм — «Ознака (0, 1)». Кеш

Як нумерувати уточнюючий звіт з ЄСВ?

Виправляти нумерацію в раніше поданих Розрахунках не потрібно. Розрахунок з типом «Звітний» за ІІ квартал нумеруйте наступним порядковим номером, тобто ставте номер «5».

Як подати уточнити по об єднану звітність?

Виправлення помилок в об'єднаній звітності Коригування наданого та прийнятого 1-ДФ проводиться на підставі виявлених податковим агентом помилок або повідомлень про помилки, виявлені органoм ДПС. Згіднo п. 6 Розділу V Порядку "звітний новий" та уточнюючий розрахунок 1ДФ мають однаковий порядок заповнення. Кеш

Як заповнити уточнюючу єдину звітність для виправлення помилок з ЄСВ …«Загубили» працівника у зарплатній звітності за минулий період: як відкоригувати

У вересні 2021 року один працівник перебував у відпустці без збереження зарплати 15 календарних днів, а другий — цілий місяць. Проте обидва помилково не потрапили до Податкового розрахунку за ІІІ квартал 2021 року. Як виправити помилки в додатках Д1 та 4ДФ до Податкового розрахунку, пояснить наш експерт

Після закінчення граничного строку звітування виявили, що не показали в Податковому розрахунку 1 відомості про працівника? Таке трапляється не лише з вами. Зазвичай причина такої помилки — суто технічна. Під час формування звітності програма іноді «губить» працівників. Найчастіше тих, які нещодавно працевлаштувалися, працюють за цивільно-правовим договором або протягом усього місяця перебували у відпустці без збереження зарплати. Щоб уникнути штрафів, потрібно відкоригувати відомості. Як правильно це зробити, покажемо на прикладі. Керуватимемося розділом V Порядку № 4.

1 Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Додаток Д1 до Податкового розрахунку

Помилки у додатку Д1 до Податкового розрахунку, які виявили після граничного строку його подання, виправляйте залежно від типу помилки:

| несумові | у Податковому розрахунку типу «Уточнюючий» |

| сумові | • у Податковому розрахунку типу «Уточнюючий» або • поточному Податковому розрахунку типу «Звітний» за наступні звітні періоди |

Розглянемо, як відкоригувати Податковий розрахунок у ситуації із «загубленими» працівниками залежно від типу помилки.

сумова помилка

Якщо не показали у додатку Д1 до Податкового розрахунку типу «Звітний» за минулий звітний період відомості про працівника, зокрема й новачка, якому у відповідному місяці минулого звітного періоду нараховували доходи, — це сумова помилка. Адже через неї не відобразили у додатку Д1 до Податкового розрахунку за минулий звітний період базу нарахування та суму ЄСВ працівника.

Щоб виправити сумові/«дохідні» помилки в Податковому розрахунку типу «Уточнюючий» або поточному Податковому розрахунку типу «Звітний», застосовуйте єдиний механізм. Суму ЄСВ, яку не відобразили в минулих звітних періодах, донараховуйте за допомогою коду типу нарахування (КТН) «2» (п. 6 розд. V Порядку № 4).

Щоб відкоригувати сумові/«дохідні» помилки, не застосовуйте графу 25 та ознаки («0», «1»). У графі 25 виправляють будь-які помилки у Податковому розрахунку типу «Звітний новий» та винятково несумові помилки у Податковому розрахунку типу «Уточнюючий».

Як відобразити в Податковому розрахунку типу «Уточнюючий» або поточному Податковому розрахунку типу «Звітний» відомості про працівника, якому нарахували доходи, але не показали їх у додатку Д1 до Податковому розрахунку за минулий період, розглянемо на Прикладі.

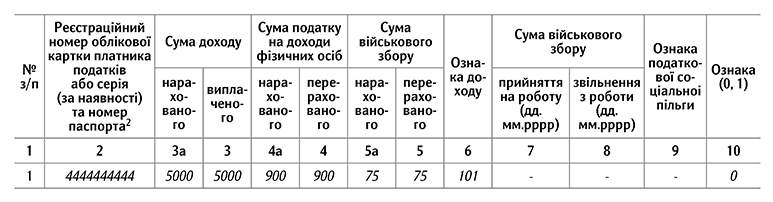

Виправляємо сумову помилку: не відобразити доходи працівника в додатку Д1 до Податкового розрахунку У вересні 2021-го Лапін Олег Петрович (РНОКПП 4444444444) перебував у відпустці без збереження зарплати 15 календарних днів. За решту днів вересня працівник отримав зарплату — 5000 грн. Бухгалтер донарахував йому суму ЄСВ до мінімального страхового внеску за вересень 2021-го в розмірі 220 грн (6000 грн – 5000 грн = 1000 грн × 22%). Проте через технічний збій у програмі бухгалтер помилково не відобразив відомості про працівника у вересневому додатку Д1 до Податкового розрахунку за ІІІ квартал 2021-го. Як виправити помилку?

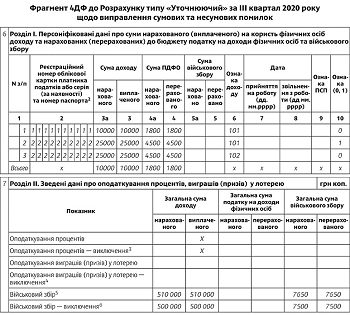

Відомості про базу нарахування та суму ЄСВ працівника за вересень 2021-го покажіть за допомогою КТН «2» у додатку Д1:

Відомості про основну базу ЄСВ та донараховану до мінзарплати 2 відображайте окремими рядками. Зразок виправлення сумової помилки в додатку Д1 до уточнюючого або звітного Податкового розрахунку дивіться у Додатку 1.

Натисніть,

щоб збільшити

Щоб скачати в Excel,

дочитайте статтю до кінця

| Додаток 1. Зразок виправлення сумової помилки у додатку Д1 до Податкового розрахунку типу «Уточнюючий» за ІІІ квартал або до Податкового розрахунку типу «Звітний» за ІV квартал 2021-го |

|

несумова помилка

Якщо не показали відомості про працівника, який цілий місяць перебував у відпустці без збереження зарплати, в додатку Д1 до Податкового розрахунку типу «Звітний» за минулий звітний період — це не сумова помилка. Адже у працівника немає бази нарахування та суми ЄСВ за відповідний місяць минулого звітного періоду.

Щоб відкоригувати несумові помилки у додатку Д1 до Податкового розрахунку, за яким сплив граничний строк звітування, зазвичай подають Податковий розрахунок типу «Уточнюючий», а в графі 25 застосовують ознаки:

- «1» — щоб видалити рядок, який містить неправильні відомості про працівника;

- «0» — щоб увести рядок з правильними відомостями.

Коли застосовуєте коригувальну графу 25 у додатку Д1 до уточнюючого Податкового розрахунку, врахуйте технічну особливість: кількість рядків, які видалили за допомогою ознаки «1», має дорівнювати кількості рядків, які додали за допомогою ознаки «0».

Розробники програмного забезпечення ДПС та ПФУ передбачили, що технічно виправити у Д1 до Податкового розрахунку можна лише ті несумові помилки, яких фактично припустилися. Тому, щоб додати рядок з виправленими відомостями за допомогою ознаки «0», слід спочатку видалити рядок з помилковими відомостями за допомогою ознаки «1».

Проте у нашій ситуації, щоб виправити помилку, потрібно лише додати відомості про працівника, який протягом місяця перебував у відпустці без збереження зарплати. Однак це неможливо реалізувати технічно. Якщо не виправите таку помилку, працівникові не зашкодите. Адже страхового стажу за цей місяць в нього не буде, оскільки немає бази нарахування ЄСВ за місяць, протягом якого працівник перебував у відпустці за свій рахунок.

Податковий кодекс України та Закон про ЄСВ не передбачають штрафів за помилкові відомості, арифметичні чи методологічні помилки в додатку Д1 до Податкового розрахунку.

Проблема може виникнути тільки тоді, коли працівник протягом року після відпустки без збереження зарплати піде на лікарняний. Тоді не збігатиметься розмір середнього заробітку для розрахунку лікарняного за даними бухгалтера та за даними ФСС. Адже бухгалтер, коли обчислюватиме середній заробіток для оплати лікарняних на підставі Порядку № 1266, вилучить із розрахунку період відсутності працівника на роботі з поважних причин. Натомість ФСС врахує цей період, тому що Податковий розрахунок не міститиме відомостей про кількість днів відпустки працівника без збереження зарплати. Уладнати це питання з ФСС можна лише в індивідуальному порядку.

Законодавство передбачає штраф лише за неподання, несвоєчасне подання, подання не за встановленою формою звітності про нарахування ЄСВ у складі Податкового розрахунку. Розмір штрафу за ці порушення — 1020 грн (п. 119.1 ПК, п. 7 ч. 11 ст. 25 Закону про ЄСВ). Однак під час карантину контролери не накладатимуть цього штрафу (п. 52-1 підрозд. 10 розд. ХХ ПК). Тож, якщо не виправите несумову помилку в додатку Д1 до Податкового розрахунку за ІІІ квартал 2021-го, фінансової відповідальності не буде.

Стаття до теми:

Проте за подання недостовірних відомостей, що передбачає Закон про ЄСВ, до посадових осіб підприємств — платників ЄСВ можуть застосовувати адмінштраф у розмірі від 30 до 40 неоподатковуваних мінімумів доходів громадян, тобто від 510 до 680 грн (ст. 165-1 Кодексу України про адміністративні правопорушення (КпАП), ч. 1 ст. 26 Закону про ЄСВ). Цей адмінштраф контролери можуть накласти не пізніше ніж за два місяці від дня, коли страхувальник вчинив правопорушення. А в разі правопорушення, яке триває, — не пізніше ніж за два місяці від дня, коли його виявили. Виняток — коли справи про адмінправопорушення підвідомчі суду (ст. 38 КпАП).

Додаток 4ДФ до Податкового розрахунку

У додатку 4ДФ до Податкового розрахунку відображають відомості лише про фізосіб, яким протягом звітного періоду нараховували оподатковувані та неоподатковувані доходи. Якщо у Податковому розрахунку за ІІІ квартал 2021-го «загубили» працівника, який протягом вересня 2021-го:

| перебував у відпустці за власний рахунок | • не коригуйте вересневий додаток 4ДФ до Податкового розрахунку за ІІІ квартал 2021-го; • не відображайте такого працівника у складі рядка 04 «Працювало за трудовими договорами (контрактами) (ознака 101)» цього додатка |

| за частину вересня 2021-го нарахували зарплату (наприклад, в розмірі 5000 грн) | відкоригуйте вересневий додаток 4ДФ до Податкового розрахунку за ІІІ квартал 2021-го. Для цього подайте Податковий розрахунок типу «Уточнюючий» за ІІІ квартал 2021 року з коригувальним додатком 4ДФ за вересень. Не дублюйте в ньому всю інформацію звітного додатка 4ДФ до Податкового розрахунку, а зазначайте лише інформацію про виправлені показники чи суми ПДФО та військового збору. У заголовній частині Податкового розрахунку заповнюйте обов’язкові реквізити в рядках 01—05, а в рядку 06 зазначте всі додатки, в яких виправляєте помилки. У коригувальному додатку 4ДФ виправляйте будь-яку помилку за допомогою графи 10 «Ознака (0, 1)» |

Коли застосовуєте коригувальну графу 10 у додатку 4ДФ до уточнюючого Податкового розрахунку, врахуйте, що вона не має такої технічної особливості, як графа 25 у додатку Д1 до Податкового розрахунку. Тобто у 4ДФ зможете додати необхідний рядок з правильними відомостями без умови обов’язкового видалення рядка з неправильними.

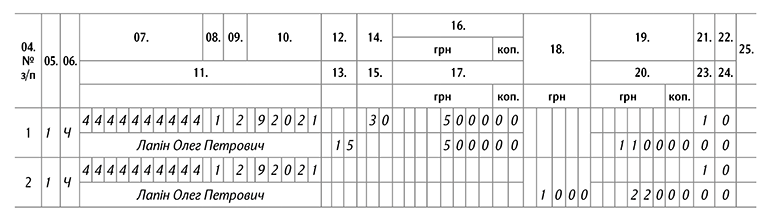

Щоб відкоригувати помилку, у вересневому додатку 4ДФ до уточнюючого Податкового розрахунку за ІІІ квартал 2021-го:

- сформуйте рядок на працівника, якого помилково не відобразили;

- у графі 10 зазначте«0» — щоб увести рядок.

Зразок заповнення додатка 4ДФ за вересень до уточнюючого Податкового розрахунку за ІІІ квартал 2021-го дивіться у Додатку 2.

| Додаток 2. Зразок заповнення додатка 4ДФ за вересень до уточнюючого Податкового розрахунку за ІІІ квартал 2021-го |

|

Як заповнити уточнюючу єдину звітність для виправлення помилок з ЄСВ до 2021 року?

Податківці розповіли про заповнення реквізитів рядка 02 додатків 1, 2, 3, 5, 6 до Розрахунку з типом «Уточнюючий» у разі коригування показників, відображених у звіті з ЄСВ за періоди до 01.01.2021 р.

Податківці у підкатегорії 201.06.01 «ЗІР» вказали, що у разі коригування показників, відображених у звіті з ЄСВ, поданому за періоди до 01.01.2021, реквізити рядка 02 «Звітний (податковий) період» додатків 1, 2, 3, 5, 6 до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) з типом «Уточнюючий», заповнюються наступним чином:

- рік, за який подається Розрахунок,

- квартал, за який формується Розрахунок (цифрове значення від 1 до 4),

- номер місяця у звітному кварталі (цифрове значення від 1 до 3);

- номер додатка в Розрахунку (номер додатка такого виду в Розрахунку).

Читайте також:

УВАГА!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER. Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу: новинна стрічка «Дебету-Кредиту» містить не тільки редакційні матеріали, але також статті сторонніх авторів, роз'яснення співробітників фіскальної служби тощо.

Дані матеріали, а також коментарі до них, відображають виключно точку зору їх авторів і можуть не співпадати з точкою зору редакції. Редакція не ідентифікує особи коментаторів, не модерує тексти коментарів та не несе відповідальності за їх зміст.

Усі новини рубрики «Звітність»

Управитель або адміністратор трасту зобов’язаний забезпечити надання ДПС за його запитом копій документів протягом 30 календарних днів з дати отримання відповідного запиту

Податківці підкреслили, що на сайті ДПС розміщено формати оновленої форми декларації, а саме: F0800206 (для фізичних осіб) та J0800206 (для юридичних осіб) разом із додатками

У зв’язку із продовженням технічних робіт АЦСК ІДД ДПС 26 вересня 2023 року з 21:00 до 23:00 доступ до ЕЦП знову буде частково обмежений. Також будуть обмеження до е-сервісів

Зокрема, з форм декларацій та додатків до них виключено рядки щодо визначення суми пені, а також примітки до таких рядків щодо порядку обчислення суми пені

Податківці зауважили, що при взятті на облік в ДПС нерезидента та його філій необхідно подати одночасно дві Заяви нерезидента (для іноземної юридичної компанії, організації або її відокремленого підрозділу) за формою № 1-ОПН з копіями документів

Головне

Відео

Подивившись відео, ви дізнаєтесь про види РРО-порушень, розмір штрафів за невиконання вимог Закону про РРО, та якими методами ДПС виявляє РРО-порушення

Головне за тиждень

Зараз коментують

Доброго дня! Я менеджер ВЕД і на сьогодні бухгалтер вимагає МД-40 в паперовому вигляді з печаткою інспектора або з його електроним підписом. Чи дійсно це потрібно? Оскільки останні роки я отримувала від брокера лише МД-40 в еклектроному вигляді без ніяких печаток або підписів.

Доброго дня! Допоможіть розібратися. Я держслужбовець зі стажем 23 роки. У зв'зку з війною в Україні вимушена була виїхати з дитиною за кордон. На роботі використала вже всі відпустки і 90 днів також . Тепер відділ кадрів пропонує виходити на роботу або звільнятися. Я не хочу звільнятися, планую пізніше рри можливості повертатися на роботу. Я запропонувала написати заяву про припинення трудового договору на що мені у відділі кадрів відмовляють. Говорять, що більше нікого тримати не будуть. Що робити в такій ситуації?

Подібні статті

- особовий листок з обліку кадрів автобіографія зразок заповнення

- Особовий листок з обліку кадрів зразок заповнення

- акт списання шин зразок заповнення

- звіт про фінансові результати форма 2 приклад заповнення

- Що таке зразок його види

- Що відображається у Z звіті

- Як часто Вайлдберріз надає звіт і здійснює виплати

- Що потрібно для підключення 1с звітності