коефіцієнт оборотності активів формула

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю. К зав = С зал / РП. Цей коефіцієнт показує, скільки оборотних коштів підприємства припадає на одну гривню реалізованої продукції.

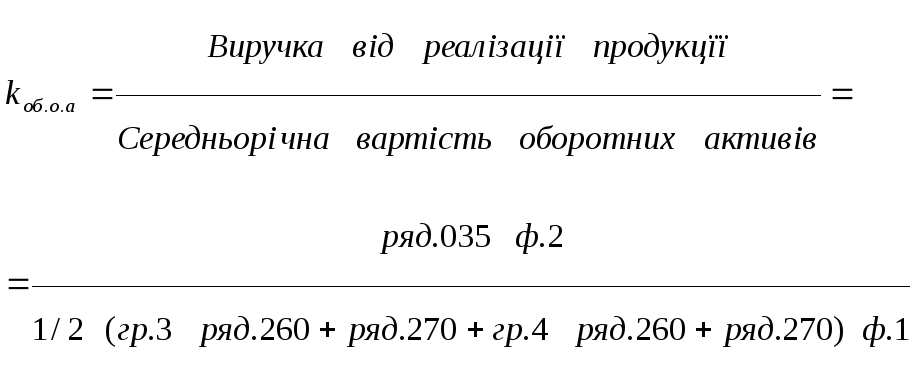

Як розрахувати коефіцієнт оборотності оборотних активів?

Коефіцієнт оборотності, або кількість оборотів за рік, обчислюється розподілом кількості днів у році на тривалість одного обороту в днях або розподілом суми обороту на середній залишок оборотних активів. Кеш

Що показує коефіцієнт оборотності активів?

Коефіцієнт обіговості активів asset turnover) — фінансовий показник, що розраховується як відношення обороту компанії до середньорічної величини сумарних активів. Характеризує ефективність використання ресурсів, залучених для організації виробництва.

Як знайти коефіцієнт оборотності запасів?

ST = (Собівартість проданих товарів / середньорічне значення запасів)*365 , де собівартість проданих товарів - річний обсяг витрат на виробництво; Середньорічне значення запасів зазвичай визначається як сума на початок і на кінець року, поділена навпіл, хоча можливо і більш детальне вивчення їх змін протягом року.

Коефіцієнт оборотності активів Формула розрахунку оборотності активів: Оборотність активів (за рік) = Виручка (Чистий дохід) / Середньорічний обсяг активів (1) Тут варто відзначити наступне. Для того, щоб отримати максимально точне значення показника, …Оборот активів - що це таке, визначення та поняття

Іншими словами, коефіцієнт оборотності активів вказує, скільки євро продажів або доходу компанія приносить за кожен євро, який вона інвестувала в активи.

Формула оборотності активів

- Загальний обсяг продажів = річний обсяг продажів або дохід.

- Середня загальна сума активів = (активи на початок року + активи на кінець року) / 2.

Чим вище значення коефіцієнта, тим ефективніше буде компанія при отриманні доходу або продажу зі своїх активів.

Інтерпретація співвідношення

Цей коефіцієнт дає інформацію про те, чи активи компанії використовуються недостатньо, повністю використовуються чи невикористовуються.

Низькі значення можуть означати, що компанія має занадто багато капіталу, пов’язаного з базою активів. Навпаки, висока вартість може означати, що компанія має занадто мало активів, щоб справитись із потенційним збільшенням обсягу продажів, або що її база активів застаріла і повинна зробити відповідні інвестиції для їх оновлення.

З іншого боку, що стосується чисельника, загального обсягу продажів або доходу, не слід ігнорувати сезонність, яку можуть мати чи не мати різні галузі. Наприклад, можна було б передбачити, що компанія, яка займається продажем нуги, побачить збільшення своїх продажів приблизно в різдвяний час. З цієї причини коефіцієнт оборотності активів буде вищим у місяці навколо Різдва та нижчим в інші пори року, такі як літо, у липні та серпні.

Крім того, щодо знаменника коефіцієнта, середньої загальної суми активів, слід враховувати, що значні інвестиції або вибуття активів можуть спотворити результат, коли це не звична тенденція компанії. Тому інвестору важливо переглянути його тенденцію за останні роки, щоб визначити, чи вдосконалюється управління активами з часом чи, навпаки, погіршується.

Правильне використання співвідношення

Інвестори використовують цей індекс для порівняння подібних компаній тієї самої галузі та визначення того, яка з них є найбільш ефективною. У цьому сенсі це співвідношення, як правило, суттєво змінюється в залежності від сектору. З цієї причини не є бажаною та корисною інформацією для порівняння коефіцієнтів ефективності компаній, що перебувають у різних секторах. Насправді для кожної галузі властиво мати свій орієнтир.

Таким чином, виробничий сектор є дуже капіталомістким, і його коефіцієнт становить близько 1 або близько того. У той час, як інші підприємства, спрямовані на роздрібну торгівлю або роздрібний сегмент, можуть мати приблизно 10.

Приклад розрахунку

Припустимо, що компанії A і B, обидві належать до одного сектору, представили наступні цифри. Які ваші коефіцієнти оборотності активів?

Щоб застосувати формулу коефіцієнта, спочатку потрібно розрахувати загальні середні активи обох компаній:

Після підрахунку загальних середніх активів ми можемо здогадуватися, що компанія B матиме вищий коефіцієнт, враховуючи велику різницю між середніми активами та підтримуючи подібний обсяг продажів:

Компанія В ефективніше управляє своїми активами, оскільки приносить 0,63 євро доходу за кожен євро, який вона інвестувала в активи. Натомість компанія А генерує 0,36.

Коефіцієнт оборотності активів

Коефіцієнт оборотності активів є важливим фінансовим показником, який використовується для розуміння того, наскільки добре компанія використовує свої активи з метою отримання доходу. Тому кожній компанії необхідно проаналізувати коефіцієнт оборотності активів та вжити заходів щодо його поліпшення. У статті висвітлено причини та способи аналізу та інтерпретації коефіцієнта оборотності активів як важливого елемента фінансового аналізу.

Визначення коефіцієнта оборотності активів

Коефіцієнт оборотності активів (asset turnover ratio) – це співвідношення між сумою продажів (виручки від реалізації) компанії та вартістю її активів. Це показник ефективності, з якою компанія використовує свої активи для отримання доходу. Отже, коефіцієнт оборотності активів то, можливо визначальним чинником ефективності підприємства. Чим вище значення коефіцієнта, тим кращі показники діяльності підприємства. Коефіцієнт оборотності активів може змінюватись від компанії до компанії. Зазвичай, він розраховується на щорічній основі для конкретного фінансового року.

Роль коефіцієнта оборотності активів

Оборотність активів – це фінансове співвідношення, яке вимірює ефективність використання компанією своїх активів для продажу продукції. Це показник того, наскільки ефективно керівництво використовує активи, що є в його розпорядженні, для стимулювання продажів. Цей коефіцієнт допомагає виміряти продуктивність активів компанії.

Коефіцієнт оборотності активів показує порівняння між чистим продажем і середні активи компанії. Коефіцієнт оборотності активів 3 означає, що для кожного активу на 1 долар генерується продаж на 3 долари. Таким чином, більш високий коефіцієнт оборотності активів є кращим, оскільки він відображає ефективніше використання активів.

Таким чином, вищий коефіцієнт оборотності активів означає, що компанія більш ефективно використовує свої активи. Низьке значення коефіцієнта оборотності активів, з іншого боку, відбиває погане управління активами компанією. Це також може вказувати на виробничі чи управлінські проблеми.

Формула коефіцієнта оборотності активів

Коефіцієнт оборотності активів розраховується як ставлення чистих продажів компанії до її активів. Розглянемо основні компоненти, використовувані до розрахунку коефіцієнта.

Чисті продажі зазначені у звіті про прибутки та збитки і є загальним доходом за вирахуванням повернення товарів (наприклад, через шлюб), знижок, наданих покупцям, а також транспортних витрат (витрати на перевезення, що перекладаються на клієнтів).

Чистые продажи = Общий доход - Возвраты - Скидки - Транспортные расходы

Загальна сума активів – Це вартість всіх активів компанії, зазначена в балансовому звіті. Загальні активи можуть включати кошти, дебіторську заборгованість, кошти та поточні активи.

Поточні (оборотні) активи — це активи, які, як очікується, буде конвертовано в кошти протягом року. Ці активи можуть включати дебіторську заборгованість, запаси або будь-які інші види активів, які є ліквідними — у цьому контексті під ліквідністю розуміється здатність перетворювати актив на кошти.

Основні засоби не конвертуються у готівку. Будівлі та устаткування, що перебувають у балансі підприємства міста і які у виробничої діяльності, є прикладами основних засобів. Якщо ж компанія продає старе обладнання, то таке обладнання буде поточним активом, тоді як обладнання, яке використовується компанією для ведення бізнесу, належить до основних фондів.

Дебіторська заборгованість — це рахунки, які належать до отримання у зв’язку з постачанням у кредит або з оплатою на виплат. Очікувані прибутки є активом.

Общая сумма активов = Денежные средства + Дебиторская задолженность + Основные средства + Текущие активы

Формула для розрахунку коефіцієнта оборотності активів:

Для цього коефіцієнта немає загальноприйнятого рекомендованого нормативного значення.

Аналіз

Коефіцієнт оборотності активів показує, наскільки ефективно фірма використовує свої активи щоб одержати виручки від продукції, тому вищий коефіцієнт завжди кращий. Вищі значення даного коефіцієнта оборотності означають, що компанія використовує свої активи ефективніше. Нижчі значення коефіцієнта означають, що компанія не використовує свої активи належним чином і швидше за все має проблеми з управлінням або виробництвом.

Наприклад, відношення 1 означає, що чистий обсяг продажів компанії дорівнює середнім загальним активам протягом року. Іншими словами, компанія генерує 1 долар продажів на кожен долар, вкладений у активи.

Як більшість фінансових коефіцієнтів, коефіцієнт оборотності активів виходить з галузевих стандартах. Деякі галузі використовують активи ефективніше, ніж інші. Щоб отримати справжнє уявлення про те, як добре використовуються активи компанії, її необхідно порівняти з іншими компаніями цієї ж галузі.

Коефіцієнт загальної оборотності активів – це загальний коефіцієнт ефективності, який вимірює, наскільки ефективно компанія використовує усі свої активи. Це дає інвесторам та кредиторам уявлення про те, як компанія управляється та використовує всі свої активи для виробництва продуктів та їх продажів.

Іноді інвестори також хочуть побачити, як компанії використовують конкретніші види активів, такі як основні засоби та оборотні активи. Для цих цілей розраховуються коефіцієнти оборотності, аналогічні коефіцієнту оборотності активів, які часто використовуються для розрахунку ефективності цих класів активів: коефіцієнт оборотності основних засобів та коефіцієнт оборотності оборотних активів.

Недоліки коефіцієнта оборотності активів

Ключові недоліки коефіцієнта оборотності активів:

- Коефіцієнт припускає, що збільшення продажів – це позитивний момент, проте насправді справжньою мірою ефективності є здатність отримувати прибуток від продажу. Таким чином, збільшення значення коефіцієнта оборотності активів зовсім не означає зростання прибутку.

- Цей коефіцієнт доцільно використовувати під час аналізу підприємств капіталомістких галузей, зазвичай що з виробництвом товарів. Сфера послуг зазвичай має набагато меншу базу активів, що робить цей коефіцієнт менш актуальним.

- У виробничому процесі компанія може використовувати основні кошти, які не відображаються у неї на балансі. Відповідно, компанія матиме «завищений» коефіцієнт порівняно з компаніями-конкурентами.

- Знаменник формули залежить від суми накопиченої амортизації, яка варіюється в залежності від політики компанії щодо використання прискореної амортизації. Це не має нічого спільного з фактичною продуктивністю, але може спотворити результати виміру.

- Загалом показник рентабельності активів краще, ніж загальний коефіцієнт оборотності активів, оскільки він наголошує на прибуток, а не на продажу.

Подібні статті

- Що показує коефіцієнт оборотності основних засобів

- Що таке формула у логіці

- Яка формула обсягу відра

- Яка формула квітки хрестоцвітих

- Яка формула у води

- Яка формула скла

- Як розрахувати коефіцієнт на ставках

- Як розраховується коефіцієнт УЄФА